�gӭ���R�������ՠ���������˾

������Ʒ������ͨ�Cȯ��

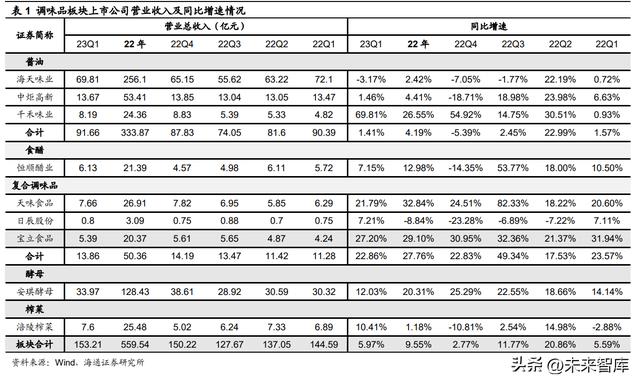

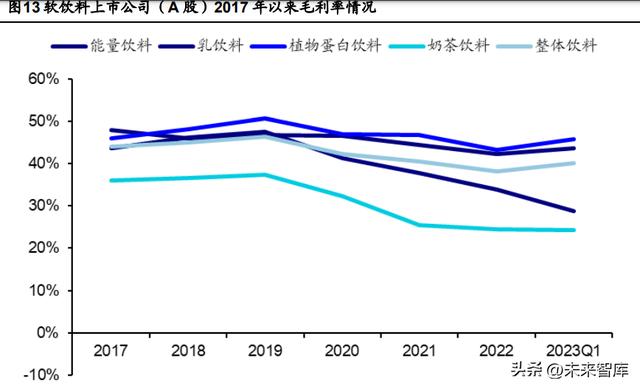

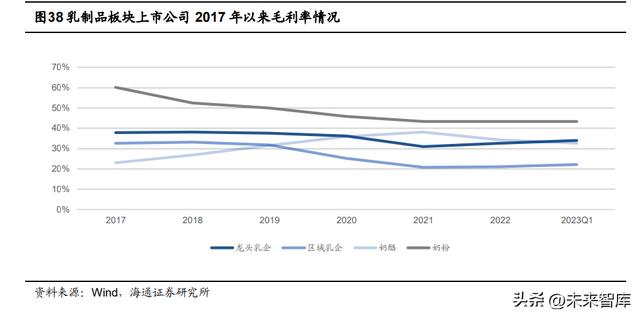

1. �{ζƷ��K��23Q1 �I�շ������L���I�������D��22 �����ⲿ�����h��Ӱ푼��������ڵIJ������{ζƷ�ИI�mȻ�ܵ�һ���_�������� ���J�����鄂����x�������ИI���ИI����˱��F��Ȼ�^�鷀����ͬ�r����ԭ�� �ϳɱ���̎���^��ˮƽ���ИI���������w�Љ���22 ���{ζƷ��K���й�˾��Ӌ����/�w ĸ�������քeͬ�� 9.55%/-13.06%�� 559.54/89.16 �|Ԫ������ 22Q4 �μ��քeͬ�� 2.77%/-53.21%�� 150.22/14.55 �|Ԫ�� 22 ���{ζƷ�ИI���й�˾ë����ͬ��-2.66pct �� 33.5%������ Q4 �μ�ͬ��-1.91pct �� 32.01%��22 ���{ζƷ��K�N��/����/ؔ��/���g�M����ͬ�� -0.46pct/-0.03pct/-0.34pct/-0.84pct �� 7.77%/6.03%/-1.53%/12.27%������ 22Q4 �μ� �քeͬ�� 1.4pct/ 0.15pct/-0.63pct/ 0.92pct �� 7.49%/6.02%/-1.69%/11.81%����K�w ĸ���������У�22 ��/22Q4 �քeͬ��-4.14pct/-11.59pct �� 15.93%/9.69%��

�S�����M��u���K���ɱ���u�½����҂��J�� 23 ���{ζƷ�ИI���롢�����˶��� ���F�������L��23Q1 �{ζƷ�ИI���й�˾��Ӌ����/�wĸ�������քeͬ�� 5.97%/ 3.92%��153.21/29.12�|Ԫ��23Q1�{ζƷ��Kë����ͬ��-0.53pct��35.01%�� �N��/����/ؔ��/���g�M����ͬ��-0.11pct/ 0.54pct/-0.13pct/ 0.29pct �� 7.66%/5.86%/-0.85%/12.67%��

���w�I�շ������L���ͺ��{ζƷ��K���F���ۡ�22Q4��22 �ꡢ23Q1 �{ζƷ�ИI ���й�˾���w����ͬ�� 2.77%�� 9.55%�� 5.97%���������Ӱ�K�����ֻ���22Q4 �u ��/ʳ��/�ͺ��{ζƷ/��ĸ/ե������ͬ�����ٷքe�� -5.39%/-14.35%/ 22.83%/ 25.29%/-10.81%��22 ���u��/ʳ��/�ͺ��{ζƷ/��ĸ/ե���� ��ͬ�����ٷքe�� 4.19%/ 12.98%/ 27.76%/ 20.31%/ 1.18%��23Q1 �u��/ʳ��/�ͺ� �{ζƷ/��ĸ/ե������ͬ�����ٷքe�� 1.41%/ 7.15%/ 22.86%/ 12.03%/ 10.41%��

�u�ͣ��ٺ���ζ�I��22Q4��22 �ꡢ23Q1 ����քeͬ��-7.05%�� 2.42%��-3.17%�� �֮aƷ�����u�͡��{ζ�u��ϖ��������yƷ��»����@�������aƷ���F���ۣ� ���w�� 22Q4��22 �ꡢ23Q1 ���u��/�{ζ�u/ϖ��/�����aƷ�������ٷքe�� -13.66%/-7.91%/-9.98%/ 35.97%��-2.3%/-3.07%/-2.54%/ 32.61%�� -8.94%/-6.77%/ 3.32%/ 13.75%��

���о���£�22Q4��22 �ꡢ23Q1 ����� �eͬ��-18.71%�� 4.41%�� 1.46%���֮aƷ����22Q4��22 �ꡢ23Q1 ���u�� /�u���u��/ʳ����/�����aƷ�������ٷքe��-4.09%/ 2.98%/ 2.58%/ 1.85%�� 7.01%/ 9.18%/ 1.87%/ 9.32%�� 11.01%/ 0.39%/ 0.98%/ 5.2%����ǧ�� ζ�I��22Q4��22 �ꡢ23Q1 �������ٷքeͬ�� 54.92%�� 26.55%�� 69.81%�� �֮aƷ����22Q4��22 �ꡢ23Q1 ���u��/ʳ���������ٷքe�� 71.31%/ 26.2%�� 28.01%/ 17.59%�� 79.21%/ 53.23%��ǧ�������������@����ͬ�У��҂� �J����Ҫϵ���ӄ��¼������M�ߌ��������J֪���@��������

ʳ�ף���혴טI��22Q4��22�ꡢ23Q1����քeͬ��-14.35%�� 12.98%�� 7.15%�� �֮aƷ����22Q4��22 �ꡢ23Q1 �Ĵ�ϵ��/��ϵ��/�uϵ���������ٷքe�� -18.22%/-30.93%/39.69%�� 6.03%/ 11.3%/ 44.48%�� 8.04%/ 4.35%/-2.43%��

�ͺ��{ζƷ������ζʳƷ��22Q4��22 �ꡢ23Q1 ����քeͬ�� 24.51%�� 32.84%�� 21.79%���������ٱ��F���ۣ��҂��J����Ҫϵ 22 ��K��ͨ�^�� �������������N�������������ܿ�Ч���@�F���֮aƷ����22Q4��22 �ꡢ23Q1 �Ļ���{��/��ʽ��Ʒ�{��/���c�D���{��/�u��/�����u�������ٷքe�� 38.82%/ 89.54%/-58.54%/-37.03%/ 42.16%�� 44.56%/ 43.93%/ 7.46%/ 1.53%/ 1.7%�� 37.89%/ 54.96%/ 3.6%/ 2%/ 0.98%��

���ճ��ɷݣ�22Q4��22 �ꡢ23Q1 ����քeͬ��-23.28%��-8.84%�� 7.21%��������Fƣ�����҂��J����Ҫϵ�� �β��ʳƷ�ӹ��ȿ͑��֏��M�Ȳ����A�ڡ��֮aƷ����22Q4��22 �ꡢ23Q1 ���u֭��{ζ��/���w��{ζ��/ʳƷ���ӄ��������ٷքe�� 18.87%/-33.73%/-62.82%��-8.23%/-9.74%/-23.22%�� 14.11%/-8.76%-56.23%��

�ی���ʳƷ��22Q4��22 �ꡢ23Q1 ����քeͬ�� 30.95%�� 29.1%�� 27.2%���֮aƷ����22Q4��22 �ꡢ23Q1 �ďͺ��{ζƷ /�p���Q����/�Ʒ���c�����������ٷքe�� 15.46%/ 58.79%/-28.17%�� 5.04%/ 76.81%/-15.25%�� 15.35%/ 38.82%/ 5.32%���p���Q�������� ���ٱ��F���ۣ��҂��J����Ҫϵ�տ�����������L���¡�

��ĸ��������ĸ��22Q4��22 �ꡢ23Q1 ����քeͬ�� 25.29%�� 20.31%�� 12.03%��22Q4��22 �ꡢ23Q1 �Ľ�ĸ����ӹ��aƷ�������ٷքe�� 30.72%�� 12.98%��5.36%��

ե�ˣ�����ե�ˣ�22Q4��22�ꡢ23Q1����քeͬ��-10.81%�� 1.18%�� 10.41%�� �֮aƷ����22 ��ե��/�}��/�ݲ��������ٷքe��-2.31%/ 19.33%/ 51.43%��

�ɱ����п��ڣ�23Q1 ���wë���ʽ����h����խ��22 ���{ζƷ��K���wë����ͬ�� -2.66pct �� 33.5%������ Q4 �μ�ͬ��-1.91pct �� 32.01%���u��/ʳ��/�ͺ��{ζƷ/��ĸ /ե�� 22 ��ë����ͬ��-3.05pct/-3.21pct/ 1.89pct/-2.54pct/ 0.79pct �� 35.11%/34.37%/34.68%/24.8%/53.15%��Q4 �μ�ͬ�� -3.93pct/-1.4pct/ 3.46pct/ 2.13pct/ 11.22pct �� 34.24%/32%/34.74%/23.93%/47.3%�� 23Q1 �{ζƷ��K���wë����ͬ��-0.53pct �� 35.01%���u��/ʳ��/�ͺ��{ζƷ/��ĸ/ ե�� 23Q1 ë����ͬ��-0.84pct/-2.82pct/ 3.27pct/-1.28pct/ 3.91pct �� 36.29%/35.08%/38.36%/25.4%/56.28%��

�u�ͣ��ٺ���ζ�I��22 ��ë����ͬ��-2.98pct �� 35.68%���҂��J����Ҫϵԭ ���ϳɱ��ϝq��ԭ�����£�22Q4 ë����ͬ��-4.08pct �� 34.05%��23Q1 ë�� ��ͬ��-1.25pct �� 36.93%�����о���£�22 ��ë����ͬ��-3.17pct �� 31.7%�� �҂��J����Ҫϵԭ���ϳɱ��ϝq��ԭ�����£�22Q4 ë����ͬ��-6.81pct �� 31.65%��23Q1 ë����ͬ��-0.9pct �� 31.41%����ǧ��ζ�I��22 ��ë����ͬ�� -3.82pct �� 36.56%���҂��J����Ҫϵԭ���ϳɱ��ϝq��ԭ�����£�22Q4 ë�� ��ͬ�� 1.89pct �� 39.76%��23Q1 ë����ͬ��-0.84pct �� 39.03%��

ʳ�ף���혴טI��22 ��ë����ͬ��-3.21pct �� 34.37%���҂��J����Ҫϵԭ�� �ϳɱ��ϝq��ԭ�����£�22Q4 ë����ͬ��-1.4pct �� 32%��23Q1 ë����ͬ�� -2.82pct �� 35.08%��

�ͺ��{ζƷ������ζʳƷ��22 ��ë����ͬ�� 2pct �� 34.22%���҂��J����Ҫ ϵ��1���aƷ��r��Q4 ��˾���{���˼ҡ���t���Լ���܇���֮aƷ�r����r ���ȼs�� 8-20%����rǰ�aƷռ�ȼs 10%����2��ԭ���σr����䣨22Q4 �ؙ� �;��rͬ��-18.1%����3����ë���ʶ��{��������ռ���»���22Q4 ë����ͬ�� 5.86pct �� 33.99%��23Q1 ë����ͬ�� 4.66pct �� 40.62%�����ճ��ɷݣ�22��ë����ͬ��-4.05pct �� 39.38%���҂��J����Ҫϵ�aƷ�Y��׃����ԭ�σr�� �ϝq���£�22Q4 ë����ͬ��-5.4pct �� 38.08%��23Q1 ë����ͬ��-0.72pct �� 38.71%���ی���ʳƷ��22 ��ë����ͬ�� 3.33pct �� 34.57%���҂��J���� Ҫϵ�p���Q����ë�����������ӣ�22Q4 ë����ͬ�� 2.22pct �� 35.35%�� 23Q1 ë����ͬ�� 2.06pct �� 35.09%��

��ĸ��������ĸ��22 ��ë����ͬ��-2.54pct �� 24.8%���҂��J����Ҫϵԭ���� �ɱ��ϝq��ԭ�����£�22Q4 ë����ͬ�� 2.13pct �� 23.93%��23Q1 ë����ͬ ��-1.28pct �� 25.4%��

ե�ˣ�����ե�ˣ�22 ��ë����ͬ�� 0.79pct �� 53.15%���҂��J����Ҫϵ�aƷ ��r�c�ɱ����䣨22 ������^/ե�˰��Ʒ�r��քeͬ��-42%/-18%����22Q4 ë����ͬ�� 11.22pct �� 47.3%��23Q1 ë����ͬ�� 3.91pct �� 56.28%��

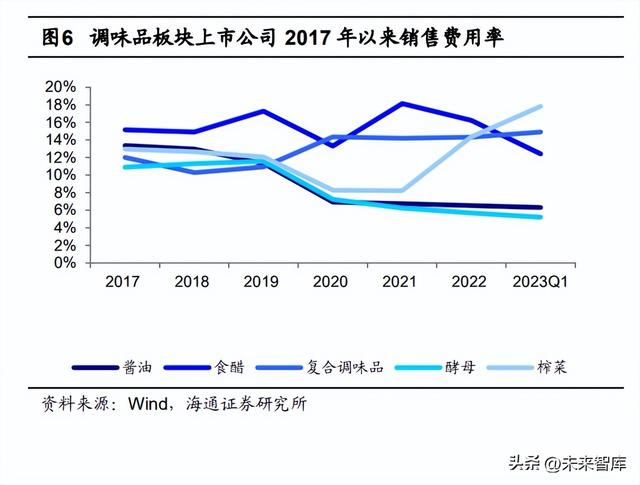

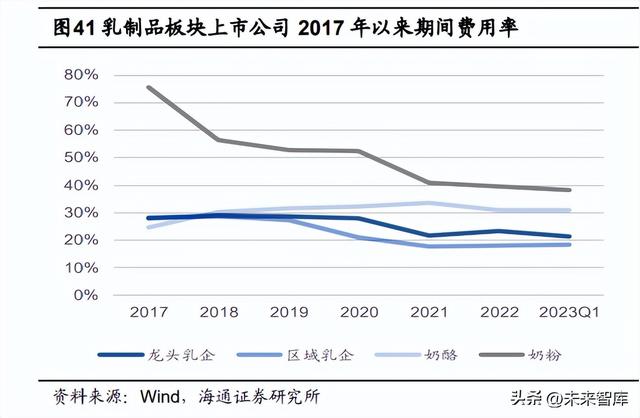

23Q1 ���w���g�M��������������22 ���{ζƷ��K�N��/����/���g�M���ʷքe -0.46pct/-0.03pct/-0.84pct �� 7.77%/6.03%/12.27%��22Q4 �μ��քeͬ�� 1.4pct/ 0.15pct/ 0.92pct �� 7.49%/6.02%/11.81%��23Q1 �քeͬ�� -0.11pct/ 0.54pct/ 0.29pct �� 7.66%/5.86%/12.67%��

�u�ͣ�22 �����w�N��/����/���g�M���ʷքeͬ��-0.2pct/ 0.15pct/-0.51pct �� 6.54%/5.49%/9.79%��22Q4 ���w�N��/����/���g�M���ʷքeͬ�� 1.72pct/ 0.57pct/ 1.02pct �� 6.96%/5.64%/9.49%��23Q1 ���w�N��/����/�� �g�M���ʷքeͬ��-0.14pct/ 0.75pct/ 0.58pct �� 6.3%/5.37%/10.47%���ٺ� ��ζ�I��22 ���N��/����/���g�M���ʷքeͬ��-0.05pct/��ƽ/-0.57pct �� 5.38%/4.66%/7.18%�����ЏV���M�����½� 0.26pct �� 1.55%��22Q4 �N��/�� ��/���g�M���ʷքeͬ�� 1.28pct/-0.05pct/-0.39pct �� 5.59%/4.93%/6.4%�� 23Q1 �N��/����/���g�M���ʷքeͬ��-0.2pct/ 0.48pct/ 0.18pct �� 5.23%/4.4%/8.07%�����о���£�22 ���N��/����/���g�M���ʷքeͬ�� 0.79pct/ 1.1pct/ 1.43pct �� 8.85%/9.4%/18.18%��22Q4 �N��/����/���g�M�� �ʷքeͬ�� 3.33pct/ 4.13pct/ 6.93pct �� 9.93%/8.94%/18.69%��23Q1 �N�� /����/���g�M���ʷքeͬ��-0.22pct/ 1.66 pct/ 1.43pct �� 8.58%/9.62%/18.13%����ǧ��ζ�I��22 ���N��/����/���g�M���ʷքeͬ�� -6.57pct/-0.61pct/-7.38pct �� 13.58%/5.64%/18.89%�����д��N���V�������M �����½� 5.92pct �� 5.96%��22Q4 �N��/����/���g�M���ʷքeͬ�� -0.26pct/-1.2pct/-1.53pct �� 12.46%/5.75%/17.87%��23Q1 �N��/����/���g�M ���ʷքeͬ��-3.36pct/ 0.74pct/-2.59pct �� 11.7%/6.59%/18.13%��

ʳ�ף���혴טI��22 ���N��/����/���g�M���ʷքeͬ�� -1.93pct/-1.46pct/-3.53pct �� 21.14%/9.3%/25.68%��22Q4 �N��/����/���g�M ���ʷքeͬ��-2.09pct/ 1.8pct/-0.12pct �� 6.96%/12.02%/33.56%��23Q1 �N ��/����/���g�M���ʷքeͬ�� 0.34pct/-1.21pct/-1.13pct �� 12.41%/7.96%/20.33%��

�ͺ��{ζƷ��22 ���N��/����/���g�M���ʷքeͬ�� 0.13pct/-0.34pct/ 0.23pct �� 14.33%/6.5%/20.5%��22Q4 �N��/����/���g�M���ʷքeͬ�� 3.64pct/-0.96pct/ 2.49pct �� 14.72%/7.18%/21.73%��23Q1 �N��/����/���g �M���ʷքeͬ�� 1.9pct/ 1.26pct/ 3.2pct �� 14.91%/6.6%/21.26%������ζʳ Ʒ��22 ���N��/����/���g�M���ʷքeͬ��-5.05pct/ 0.04pct/-3.97pct �� 14.42%/6.76%/20.51%�����д��N �V���M�����½� 4.43pct �� 7.18%��22Q4 �N��/����/���g�M���ʷքeͬ�� 3.61pct/-0.58pct/ 3.39pct �� 14.44%/7.68%/21.69%��23Q1 �N��/����/���g�M���ʷքeͬ�� 1.83pct/ 2.42pct/ 4.64pct �� 14.84%/7.02%/21.52%�����ճ��ɷݣ�22 ���N ��/����/���g�M���ʷքeͬ�� 1.35pct/ 1.92pct/ 3.74pct �� 7.56%/14.15%/22.13%��22Q4 �N��/����/���g�M���ʷքeͬ�� 3.97pct/ 1.99pct/ 2.28pct �� 9.84%/14.03%/24.51%��23Q1 �N��/����/���g �M���ʷքeͬ�� 1.39pct/ 0.72pct/ 2.11pct �� 7.61%/15.46%/23.67%���ی� ��ʳƷ��22 ���N��/����/���g�M���ʷքeͬ�� 6.09pct/-0.84pct/ 4.98pct �� 15.25%/5%/20.24%�������N���ƏV�M�������� 5.81pct �� 12.88%����Ҫϵ�� 21 �� 4 ���N�����Ҽ{��ϲ�����������^�ͣ��ڏN�����Ҽ��տ̾W�j��Ҏģ �U���N���M���^�����L��22Q4 �N��/����/���g�M���ʷքeͬ�� 3.13pct/-1.51pct/ 1.5pct �� 15.78%/5.55%/21.41%��23Q1 �N��/����/���g�M ���ʷքeͬ�� 1.88pct/-0.08pct/ 1.34pct �� 16.1%/4.69%/20.53%��

��ĸ��������ĸ��22 ���N��/����/���g�M���ʷքeͬ�� -0.57pct/-0.61pct/-1.88pct �� 5.68%/7.21%/12.94%��22Q4 �N��/����/���g�M ���ʷքeͬ��-1.52pct/-1.29pct/-2.68pct �� 4.85%/5.84%/12.02%��23Q1 �N�� /����/���g�M���ʷքeͬ��-1.46pct/-0.07pct/-2.13pct �� 5.21%/7.1%/12.7%��

ե�ˣ�����ե�ˣ�22 ���N��/����/���g�M���ʷքeͬ�� -4.52pct/ 0.39pct/-4.54pct �� 14.34%/3.55%/13.77%������Ʒ������ �Ј��� �V�M�����½� 4.92pct �� 8.41%��22Q4 �N��/����/���g�M���ʷքeͬ�� 12.03pct/ 1.88pct/ 11.81pct �� 4.16%/5.16%/3.11%��23Q1 �N��/����/���g �M���ʷքeͬ��-0.02pct/-0.04pct/-0.19pct �� 17.84%/3.27%/17.28%��

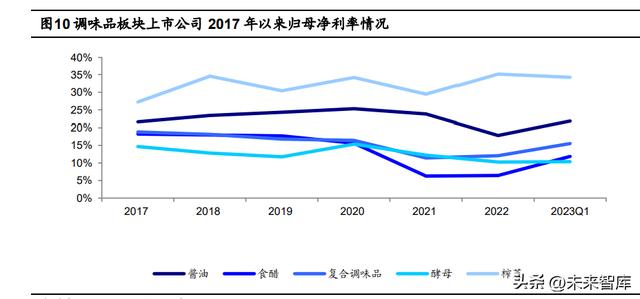

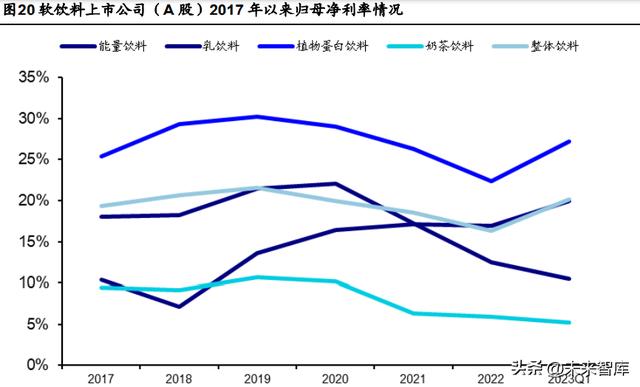

23Q1 �����ʱ��F�ֻ������w�����h����խ��22 ���{ζƷ��K���w�wĸ������ͬ ��-4.14pct �� 15.93%������ Q4 �μ�ͬ��-11.59pct �� 9.69%���u��/ʳ��/�ͺ��{ζƷ/ ��ĸ/ե�� 22 ��wĸ������ͬ��-6pct/ 0.17pct/ 0.63pct/-1.97pct/ 5.81pct �� 17.82%/6.45%/12.08%/10.29%/35.27%��Q4 �μ�ͬ�� -18.45pct/-0.65pct/-2.69pct/ 1.56pct/-2.04pct �� 7.7%/-3.6%/11.9%/10.99%/40.26%�� 23Q1 �{ζƷ��K���w�wĸ������ͬ��-0.37pct �� 19.01%���u��/ʳ��/�ͺ��{ζƷ/ ��ĸ/ե�� 23Q1 �wĸ������ͬ��-0.67pct/-1.61pct/ 1.72pct/ 0.07pct/ 3.27pct �� 21.93%/11.89%/15.54%/10.38%/34.38%��

�u�ͣ��ٺ���ζ�I��22 ��wĸ������ͬ��-2.48pct �� 24.2%���҂��J����Ҫϵ ԭ���σr���ϝq��ԭ�����£�22Q4 �wĸ������ͬ��-4.51pct �� 23.49%��23Q1 �wĸ������ͬ��-0.79pct �� 24.57%�����о���£�22 ��wĸ������ͬ�� -25.59pct ��-11.09%����Ҫϵ�ܵ����I���V�Aһ���ЛQ��Ӱ푣�Ӌ���AӋؓ �� 11.78 �|Ԫ��ԭ�����£�22Q4 �wĸ������ͬ��-95.01pct ��-72.99%��23Q1 �wĸ������ͬ��-0.81pct �� 10.95%����ǧ��ζ�I��22 ��wĸ������ͬ�� 2.62pct �� 14.12%���҂��J����Ҫϵ�M�����տs���£�22Q4 �wĸ������ͬ �� 2.03pct �� 17.74%��23Q1 �wĸ������ͬ�� 6.28pct �� 17.74%��

ʳ�ף���혴טI��22 ��wĸ������ͬ�� 0.17pct �� 6.45%��22Q4 �wĸ������ ͬ��-0.65pct ��-3.6%��23Q1 �wĸ������ͬ��-1.61pct �� 11.89%��

�ͺ��{ζƷ������ζʳƷ��22 ��wĸ������ͬ�� 3.59pct �� 12.7%���҂��J ����Ҫϵë�������С��M�����տs���£�22Q4 �wĸ������ͬ��-4.17pct �� 12.46%��23Q1 �wĸ������ͬ�� 0.78pct �� 16.74%�����ճ��ɷݣ�22 ��wĸ ������ͬ��-7.47pct �� 16.55%���҂��J����Ҫϵë�����½����M���������� �£�22Q4 �wĸ������ͬ��-12.42pct �� 12.71%��23Q1 �wĸ������ͬ��-4.88pct �� 13.33%���ی���ʳƷ��22 ��wĸ������ͬ��-1.18pct �� 10.57%���҂��J ����Ҫϵ�M�����������£�22Q4 �wĸ������ͬ�� 1.82pct �� 11.02%��23Q1 �wĸ������ͬ�� 4.28pct �� 14.15%��

��ĸ��������ĸ��22 ��wĸ������ͬ��-1.97pct �� 10.29%���҂��J����Ҫϵ ë�����������£�22Q4 �wĸ������ͬ�� 1.56pct �� 10.99%��23Q1 �wĸ���� ��ͬ�� 0.07pct �� 10.38%��

ե�ˣ�����ե�ˣ�22 ��wĸ������ͬ�� 5.81pct �� 35.27%���҂��J����Ҫϵ �M�����տs���£�22Q4 �wĸ������ͬ��-2.04pct �� 40.26%��23Q1 �wĸ���� ��ͬ�� 3.27pct �� 34.38%��

23Q1 �N�ۻؿ�ͬ���D�������I�ԃ��F�������ڳЉ���22 ���{ζƷ�ИI���й�˾�� �I�ԃ��F������ 84.74 �|Ԫ��ͬ��-19.91%������ Q4 �μ��� 43.07 �|Ԫ��ͬ��-29.09%�� 23Q1 �� 14.86 �|Ԫ��ͬ��-239.68%���N�ۻؿ�棬22 ���{ζƷ���й�˾���F 610.66�|Ԫ��ͬ�� 5.65%������ Q4 �μ��� 177.63 �|Ԫ��ͬ��-8.08%��23Q1 �� 160.97 �|Ԫ�� ͬ�� 21.06%��

2. ܛ��ϰ�K��22 �����w���F�Љ���23 ��һ���ȸ����� �@22 �����������Ӱ푣��Լ����δ���ԭ�����ϝqӰ푣�ܛ��ϰ�K������I��A �ɣ����w����/�������F�������Љ������^�S�� 23 ������ܿط��_���Լ�ԭ���σr���_ ʼ���У�23 ��һ����ܛ��ϰ�K������/�����˾����F���^�õĻ֏͡� 22 ��ܛ��ϰ�K������I��A �ɣ���Ӌ����/�wĸ�������քeͬ�� 2.04%/ -10.18% �� 266.61/43.47 �|Ԫ������ 23Q1 �μ��քeͬ�� 18.90%/45.65%�� 84.88/17.07 �|Ԫ�� 22 ��ܛ��ϰ�Kë����ͬ�Ȝp�� 2.35pct �� 38.17%������ 23Q1 �μ�ͬ�����L 0.18pct �� 40.18%�� 22 ��ܛ��ϰ�K������I��A �ɣ��N��/����/�аl/ؔ��/���g�M����ͬ�� -1.00pct/-0.02pct /-0.08pct/0.01pct/-1.09pct �� 14.29% /3.47%/0.70%/-0.67%/17.78%�� ���� 23Q1 �μ��քeͬ��-2.25pct/-0.25pct/-0.07pct/0.00pct/-2.57pct �� 13.13%/2.93%/0.55%/-0.60%/16.01%����K�wĸ�����ʷ��棬22 ��/23Q1 �քeͬ�� -2.22pct/3.69pct �� 16.30%/20.10%��

��������Ӱ�K���m�����^�߾���ȣ������/�̲�����Ӱ�K���_ʼ�֏͡����� �ИI������22 ���������/�����/ֲ�ﵰ�����/�̲���ϼ��ְ�K�I�շքeͬ�����L 21.89%/0.27%/-6.34%/-5.29%������ 23Q1 �������/�����/ֲ�ﵰ�����/�̲���ϼ� �ְ�K�I�շքeͬ�����L 24.14%/34.17%/10.25%/29.71%��������������c��֭��� �������L�^�죬ֲ�ﵰ������c�̲���ϠI�Մt�����»��� ��1����������Ӱ�K��22 ��|�i����ͬ�����L 21.89%�� 85.05 �|Ԫ������ 23Q1 �N���~ͬ�����L 24.14%�� 24.91 �|Ԫ����˾�I�����F������Ҫϵ������Ʒ�����ij��m �������Լ�ȫ�����ij��m���M���֡� ��2��������Ӱ�K�����ӈ@ 2022 ���N���~ͬ�����L-4.50%�� 14.04 �|Ԫ������ 23Q1 �N���~ͬ�����L 1.11%�� 3.45 �|Ԫ���I�������Љ����������� 22 ���N���~ͬ�� ���L 7.94%�� 9.86 �|Ԫ������ 23Q1 �N���~ͬ�����L 79.73%�� 4.45 �|Ԫ�� ��3��ֲ�ﵰ������Ӱ�K���е�¶¶ 22 ���N���~ͬ�����L 6.66%�� 26.92 �|Ԫ�� ���� 23Q1 �N���~ͬ�����L 2.08%�� 11.41 �|Ԫ���BԪ�Ʒ 22 ���N���~ͬ��-14.24%�� 59.23 �|Ԫ������ 23Q1 �N���~ͬ�� 8.82%�� 22.29 �|Ԫ���g���� 22 ���N���~ͬ������ 8.38%�� 15.96 �|Ԫ������ 23Q1 �N���~ͬ������ 43.75%�� 5.17 �|Ԫ�� ��4���̲�����Ӱ�K�����h�h 22 ���N���~ͬ�Ƚ��� 9.76%�� 31.28 �|Ԫ������ 23Q1 �N���~ͬ�����L 37.03%�� 6.79 �|Ԫ���Ѻ�ʳƷ 22 ���N���~ͬ�� 1.17%�� 24.28 �|Ԫ������ 23Q1 �N���~ͬ������ 22.77%�� 6.41 �|Ԫ���^ 22 ��ȫ����F���F�֏����L��

22 �� PET �r���ϝq���³ɱ��˳Љ���23 ���ԁ��ɱ������������ơ�22 ��ܛ��� ��K������I��A �ɣ����wë����ͬ�Ƚ��� 2.35pct �� 38.17%������ 23Q1 �μ�ͬ�� 0.18pct �� 40.18%�� �������/�����/ֲ�ﵰ�����/�̲���� 22 ��քeͬ�� -2.05pct/-3.92pct/-3.57pct/-1.01pct �� 42.33%/33.78%/43.24%/24.40%��23Q1 �μ��� �eͬ�� 0.34pct/-3.57pct/-0.62pct/8.28pct/�� 43.53%/28.69%/45.81% /24.19%�� ��1����������Ӱ�K���|�i��� 22 ��/23Q1 ͬ��-2.05pct/0.34pct �� 42.33%/43.53%�� ��2��������Ӱ�K�����ӈ@ 22 ��/23Q1 ͬ��-3.41pct/5.27pct �� 32.47%/36.61%�� �������� 22 ��/23Q1 ͬ��-4.98pct/-10.97pct �� 35.64%/22.55% ��3��ֲ�ﵰ������Ӱ�K���е�¶¶ 22 ��/23Q1 ͬ��-1.94pct/0.83pct �� 44.85%/47.65%���BԪ�Ʒ 22 ��/23Q1 ͬ��-4.01pct/-1.31pct �� 45.11%/46.94%���g ���� 22 ��/23Q1 ͬ��-2.47pct/1.98pct �� 33.58%/36.87%�� ��4���̲�����Ӱ�K�����h�h 22 ��/23Q1 ͬ�� 0.20pct/10.42pct �� 33.80%/31.01%���Ѻ�ʳƷ 22 ��/23Q1 ͬ��-1.30pct/5.50pct �� 12.29%/16.97%��

���J�飬����ԭ����&���ăr��ܛ�����Ië����׃��������ҪӰ푣�����ԭ ���σr��׃���ձ�ʬF�ϝqڅ�ݣ������^�˾ë���ʳЉ��� ��1��PET �r���� 2022 ��ʬF�ϝq��څ�ݣ�2022 �� PET �r��ͬ���ϝq 20.18%�� 23Q1 PET �r��ͬ���½� 10.92%����2����ɰ�ǃr�� 2022 ���ԁ����w�ʬF�ϝqڅ�ݣ�2022 ���ɰ�ǃr��ͬ���½� 0.75%��2023Q1 ��ɰ�ǃr��ͬ���ϝq 3.55%�� ��3���̷ۃr���� Global Dairy Trade��ȫ��ȫ֬�̷��� 2022 ��ʬF�����ϝq ���½���څ�ݡ�23Q1 ȫ֬�̷�ƽ���r���_�� 3261.20 ��Ԫ/����ͬ���½� 25.11% ��4�����㼈�r��׃���ʬF�½�څ�ݣ�22 ��r��ͬ���½� 5.22%��23Q1 ���㼈�r ��ͬ���½� 14.87%��

���鱳���£����w�M�þ��ܿ����á�22 ��ܛ��ϰ�K������I��A �ɣ��N��/����/ ���g�M���ʷքe-1.00pct/-0.02pct/-1.09pct �� 14.29%/3.47%/17.78%������ 23Q1 �μ� �N��/����/���g�M���ʷքeͬ��-2.25pct/-0.25pct/-2.57pct �� 13.13%/2.93%/16.01%�� ��1����������Ӱ�K���|�i 22 ���N��/����/���g�M����ͬ�� -2.57pct/-0.60pct/-2.63pct �� 17.04%/3.00%/21.04%������ 23Q1 �N��/����/���g�M�� ��ͬ��-1.16pct/-0.23pct/-2.02pct �� 15.69%/3.25%/19.11%�� ��2��������Ӱ�K�����ӈ@ 22 ���N��/����/���g�M����ͬ��1.07pct/0.02pct/1.28pct �� 12.43%/4.14%/15.90%������ 23Q1 ͬ�� -3.07pct/0.18pct/-2.86pct �� 11.70%/4.42%/15.59%���������� 22 ���N��/����/���g�M ����ͬ�� 0.49pct/-0.01pct/1.42pct �� 18.96%/8.27%/27.46%������ 23Q1 �N��/����/�� �g�M����ͬ��-6.52pct/-2.30pct/-2.86pct �� 10.06%/5.72%/15.59%��

��3��ֲ�ﵰ������Ӱ�K���е�¶¶ 22 ���N��/����/���g�M����ͬ�� -1.76pct/-0.48pct/-1.96pct �� 13.53%/1.20%/14.14%������ 23Q1 �N��/����/���g�M�� ��ͬ��ͬ�� 1.00pct/-0.22pct/0.80pct �� 17.98%/0.80%/18.59%���BԪ�Ʒ 22 ���N��/ ����/���g�M����ͬ�� 0.22pct/0.55pct/0.17pct �� 14.18%/1.77%/15.08%������ 23Q1 �N��/����/���g�M����ͬ��-4.10pct/-0.14pct/-4.05pct �� 8.49%/1.00%/9.25%���g���� 22 ���N��/����/���g�M����ͬ������-0.03pct/-0.80pct/-1.08pct �� 10.40%/5.85%/15.97%������ 23Q1 �N��/����/���g�M����ͬ�Ȝp�� -2.85pct/-0.68pct/-3.79pct �� 9.08%/4.94%/13.66%�� ��4���̲�����Ӱ�K�����h�h 22 ���N��/����/���g�M����ͬ������ -3.41pct/0.75pct/-3.86pct �� 17.93%/7.35%/24.99%������ 23Q1 �N��/����/���g�M���� ͬ��-5.50pct/-2.13pct/-7.07pct �� 26.82%/7.98%/33.63%���Ѻ�ʳƷ 23 ���N��/����/ ���g�M����ͬ�� 0.87pct/-0.05pct/0.28pct �� 2.77%/2.84%/6.08%������ 23Q1 �N��/�� ��/���g�M����ͬ��-0.99pct/-0.87pct/-1.87pct �� 2.35%/2.54%/6.16%��

�ɱ�����څ�������£�23Q1 �����ʾ��_ʼ�õ��^�û֏͡�22 ��ܛ��ϰ�K������ �I��A �ɣ��wĸ������ͬ��-2.22pct �� 16.30%�������������/�����/ֲ�ﵰ�����/ �̲���Ϛwĸ������ͬ��-0.16pct/-4.72pct/-3.95pct/-0.44pct �� 16.94% /12.46%/22.32%/5.93%�� 23Q1 ܛ��ϰ�K������I��A �ɣ��wĸ������ͬ�� 3.69pct �� 20.10%��������� /�����/ֲ�ﵰ�����/�̲���Ϛwĸ������ͬ�� 2.79pct/0.48pct/4.21pct/9.41pct �� 19.96%/10.51%/27.19%/5.23%��

��1����������Ӱ�K���|�i 22 ��wĸ������ͬ��-0.16pct �� 16.94%������ 23Q1 ͬ������ 2.79pct �� 19.96%�� ��2��������Ӱ�K�����ӈ@ 22 ��wĸ������ͬ��-2.11pct �� 15.75%������ 23Q1 ͬ�� 5.19pct �� 17.14%���������� 22 ��wĸ������ͬ�Ȝp�� 8.32pct �� 7.77%������ 23Q1 ͬ�Ȝp�� 2.00pct �� 5.37%�� ��3��ֲ�ﵰ������Ӱ�K���е�¶¶ 22 ��wĸ������ͬ��-0.21pct �� 22.36%�� ���� 23Q1 ͬ������-0.10pct �� 20.95%���BԪ�Ʒ 22 ��wĸ������ͬ��-5.67pct �� 24.89%������ 23Q1 ͬ�� 7.31pct �� 32.87%���g���� 22 ��wĸ������ͬ�� 0.26pct �� 12.74%������ 23Q1 ͬ������ 2.21pct �� 16.50%�� ��4���̲�����Ӱ�K�����h�h 22 ��wĸ������ͬ�� 0.42pct �� 6.84%������ 23Q1 ͬ�� 12.90pct �� 0.86%���Ѻ�ʳƷ 22 ��wĸ������ͬ�Ȝp�� 1.53pct �� 4.75%������ 23Q1 ͬ�� 6.57pct �� 9.87%��

���w��ͬؓ����������������������w�ؿ������w�F�^���ИI�������ġ�22 ��ĩܛ ��ϰ�K������I��A �ɣ����w��ͬؓ��/�A���~�� 38.50 �|Ԫ��ͬ��-0.62%���������� ���/�����/ֲ�ﵰ�����/�̲���Ϻ�ͬؓ��/�A���~��քeͬ�� 31.08%/ -14.33%/-20.40%/80.05%�� 16.27/1.94/18.26/2.03 �|Ԫ�� 23Q1ܛ��ϰ�K������I��A�ɣ����w��ͬؓ��/�A���~��22.30�|Ԫ��ͬ��10.54%�� �����������/�����/ֲ�ﵰ�����/�̲����/��֭��Ϻ�ͬؓ��/�A���~��քeͬ�� 40.25%/ -5.53%/-53.92%/45.48%�� 16.86/1.29/2.65/1.50 �|Ԫ�� 22 ��ܛ��ϰ�K������I��A �ɣ����I�ԃ��F������ 50.23 �|Ԫ��ͬ��-9.87%���� ���������/�����/ֲ�ﵰ�����/�̲���Ͻ��I�ԃ��F�����քeͬ��-2.44%/ -106.23%/-27.41%/387.09%�� 23Q1 ܛ��ϰ�K������I��A �ɣ����I�ԃ��F������ 0.60 �|Ԫ��ͬ��-106.52%�� �����������/�����/ֲ�ﵰ�����/�̲���Ͻ��I�ԃ��F�����քeͬ�� 148.49%/ -118.48%/-58.69%/50.65%��

3. ���eʳƷ��22 ��I��ƽ����23Q1 ӯ�������֏ͣ���Ʒ ��˾���w���F����22 �����eʳƷ��K���w�I�ձ��F�ʬFƽ���B�ݣ�23 ���^����ǰ����Ӱ��N�۹��ࡣ 22 ��ȫ�����eʳƷ��K������I��A �ɣ���Ӌ����/�wĸ�������քeͬ�����L-0.43%/ 1.00%�� 361.56/23.89 �|Ԫ������ 23Q1 �μ��քeͬ�����L-13.03%/ 24.52%�� 91.75/8.82 �|Ԫ��22 �����eʳƷ��Kë����ͬ���»� 0.36pct �� 31.56%������ 23Q1 �μ�ë����ͬ������ 0.33pct �� 32.09%���^ 22 ��ë���ʱ��F�������D�� 22 ��ȫ�����eʳƷ��K������I��A �ɣ��N��/����/�аl/ؔ��/���g�M����ͬ������ -1.37pct/0.45pct/0.13pct/-0.02pct/-0.81pct �� 17.97%/5.64%/0.82%/-0.15%/24.29%�� ���� 23Q1 ���eʳƷ��K������I��A �ɣ��N��/����/�аl/ؔ��/���g�M���ʷքeͬ���� ��-3.13pct/0.78pct/0.31pct/-0.21pct/-2.24pct �� 16.23%/5.32%/0.87%/-0.29% /22.13%��23Q1 ��K���w���g�M����ˮƽ�^ 22 ���^�m���͡� 22 ��/23Q1 �ИI�wĸ�����ʷքeͬ������ 0.09pct/2.90pct �� 6.61%/9.62%����ë ���������������£�23Q1 ���w��Kӯ���������^�û֏͡�

��Ʒ��˾�I�����F������������˾�Ȳ��I���ֻ����ֲ�ͬ�̘Iģ�́�����22���Ʒ��˾/������˾�I�շքeͬ�����L 12.86%/ -6.02%������ 23Q1 �I�շքeͬ �����L 5.93%/19.32%��22 ���Ʒ��˾�^������˾���w���F���鷀������ 23Q1 �� ����˾���F�����@���ơ� ��1����Ʒ��˾������ʳƷ�I�����L�^�죬ǢǢ����Դ������ʳƷ�I�շ������L�� 22 ��ǢǢʳƷ/����ʳƷ/��ԴʳƷ/����ʳƷ/����ʳƷ�I�շքeͬ�����L 15.01%/31.59%/12.11%/15.06%/-16.01%������ 23Q1 �I�շքeͬ�����L -6.73%/68.40%/22.15%/10.63%/-12.49%�� ��2��������˾���}����ӠI�����L�^�죬��ֻ����I�մ���½���22 ����� ��/��Ʒ���/��ֻ����/�}����ӠI�շքeͬ�����L 5.03%/1.24%/-25.35%/26.83%���� �� 23Q1 �I�շքeͬ�����L-7.80%/-18.94%/-38.48%/55.37%��

22 ��ë������һ���Љ���23Q1 ë���ʳʬF���ƑB�ݡ� 22 �����eʳƷ��K������ �I��A �ɣ����wë����ͬ���»� 0.36pct �� 31.56%�����^ 23Q1 ͬ������ 0.33pct �� 32.09%���ʬF����څ�ݡ� �Mһ����ց�������Ʒ��˾/������˾ë���� 22 ��քeͬ���»� 0.75pct/ 0.29pct �� 32.63%/31.02%������ 23Q1 �μ�ë���ʷքeͬ��׃��-0.72pct/0.72pct �� 31.60%/32.31%��

��1����Ʒ��˾��22 ��ǢǢʳƷ/����ʳƷ/��ԴʳƷ/����ʳƷ/����ʳƷë���ʷ� �eͬ��׃�� 0.01pct/-1.20pct/-0.84pct/-3.59pct/-0.71pct �� 31.96%/25.62%/34.26%/43.11%/31.24%��23Q1 �քeͬ��׃�� -2.34pct/-0.58pct/1.50pct/-2.35pct/7.52pct �� 30.86%/26.56%/34.85%/44.78%/26.32%�� ��2��������˾��22 �������/��Ʒ���/��ֻ����/�}�����ë���ʷքeͬ��׃�� -0.41pct/0.80pct/-2.64pct/-0.99pct �� 43.13%/27.57%/26.74%/34.72%��23Q1 �քeͬ ��׃��-1.95pct/2.86pct/-1.29pct/-4.02pct �� 43.15%/29.16%/28.27%/34.57%��

�҂��J�飬����ԭ����&���ăr��ܛ�����Ië����׃��������ҪӰ푣�����ԭ �����У��ؙ��͡���ɰ�Ǻ����㼈�r����m����څ�ݣ�С���r��S��ƽ���B�ݡ�

��1���ؙ��̓r��׃����2022 ���ؙ���ƽ���r��� 10976.06 Ԫ/�����^ 2021 ��ͬ �����L 23.82%���� 23Q1 �ؙ���ƽ���r��� 7939.64 Ԫ/�����^ 22 ��ͬ���½� 33.12%�� ��2��С���r��׃����2022 ��С��ƽ���r��� 3117.67 Ԫ/�����^ 2021 ��ͬ�����L 18.99%���� 23Q1 С��ƽ���r��� 3092.87 Ԫ/�����^ 22 ��ͬ�����L 3.50%�� ��3����ɰ�ǃr��׃����2022 ���ɰ��ƽ���r��� 5281.48 Ԫ/�����^ 2021 ��ͬ�� �½� 5.04%������ 23Q1 ƽ���r��� 6142.08 Ԫ/�����^ 22 ��ͬ�����L 7.47%�� ��4�����㼈�r��׃����2022 �����㼈ƽ���r��� 4,080.06 Ԫ/�����^ 2021 ��ͬ ���½� 5.23%������ 23Q1 ƽ���r��� 3521.41 Ԫ/�����^ 22 ��ͬ���½� 18.48%��

22 �����w���g�M���ʹܿ����ã�23 ��һ����������˾�M��Ч���^�m������22 �� ȫ�����eʳƷ��K������I��A �ɣ��N��/����/�аl/ؔ��/���g�M����ͬ��׃�� -1.37pct/0.45pct/0.13pct/-0.02pct/-0.81pct �� 17.97%/5.64%/0.82%/-0.15%/24.29%�� ���� 23Q1 �μ��քeͬ��׃��-3.13pct/0.78pct/0.31pct/-0.21pct/-2.24pct �� 16.23%/5.32%/0.87%/-0.29% /22.13%��

��1����Ʒ��˾������ʳƷ����ԴʳƷ�M���ʹܿ��^�á����w������22 ��ǢǢʳ Ʒ/����ʳƷ/��ԴʳƷ/����ʳƷ/����ʳƷ�N���M���ʷքeͬ��׃��0.08pct/-0.83pct/-2.01pct/-1.92pct/0.10pct �� 10.18%/10.67%/14.05%/29.70%/9.27%�� �����M���ʷքeͬ��׃�� 0.53pct/-1.58pct/-0.07pct/-0.03pct/-0.51pct �� 4.97%/4.48%/4.50%/6.10%/4.59%�����g�M���ʷքeͬ��׃�� 1.54pct/-2.58 pct//-5.24 pct//-5.48 pct//-2.33pct �� 15.76%/16.21%/19.31%/35.46%/14.03%��

23Q1 ���к�����ʳƷ���M���ʾ��^�m�����½������w������23Q1 ǢǢʳƷ/���� ʳƷ/��ԴʳƷ/����ʳƷ/����ʳƷ�N���M���ʷքeͬ��׃�� 1.44pct/-0.13pct/-3.54pct/-4.39pct/-1.32pct��10.67%/11.88%/13.67%/26.10%/9.39%�� �����M���ʷքeͬ��׃�� 0.79pct/-2.72pct/-1.04pct/-0.64pct/-0.98pct �� 5.22%/3.87%/4.32%/4.98%/4.30%�����g�M���ʷքeͬ��׃�� -1.62/0.72/0.12/-0.57/-0.06pct/�� 15.66%/16.85%/18.49%/30.80%/13.73%��

��2��������˾��22 ������ݡ��}������M���ʹܿ��^�á����w������22 ����� ��/��Ʒ���/��ֻ����/�}������N���M���ʷքeͬ��׃��-5.09%/0.67%/-0.19%/-6.35% �� 27.44%/18.60%/21.02%/15.81%�������M���ʷքeͬ��׃�� 0.95pct/-0.04pct/0.99pct/-0.69pct �� 12.45%/5.08%/3.89%/4.52%�����g�M���ʷքeͬ ��׃��-4.00pct/0.79pct/0.75pct/-7.51pct �� 40.60%/23.85%/25.54%/23.20%�� 23 ��һ�����}��������g�M�����^�m�½��^�����@��23Q1 �N���M���ʷքeͬ��׃ ��-1.94pct/-1.28pct/-6.92pct/-6.29pct �� 24.86%/17.01%/15.18%/13.77%�������M���� �քeͬ��׃�� 1.53pct/0.45pct/1.47pct/-1.33pct �� 11.16%/5.05%/3.19%/4.38%�����g �M���ʷքeͬ��׃��-0.27pct/-0.58pct/-5.46pct/-7.20pct �� 36.49%/22.45%/18.76%/21.21%��

23Q1 ���w�wĸ������������������˾ӯ�������֏��졣22 �����eʳƷ��K ������I��A �ɣ��wĸ������ͬ������ 0.09pct �� 6.61%�����І�Ʒ��˾/������˾ �wĸ������ͬ��׃��-1.33pct/0.19pct �� 12.52%/3.62%�� ���� 23Q1 ���eʳƷ��K������I��A �ɣ��wĸ������ͬ������ 2.90pct �� 9.62%�� ��Ʒ��˾/������˾�wĸ������ͬ������ 1.48pct/3.03pct �� 12.89%/8.19%��

��1����Ʒ��˾������ʳƷ����ԴʳƷ������ʳƷ�wĸ����������������22 ��Ǣ ǢʳƷ/����ʳƷ/��ԴʳƷ/����ʳƷ/����ʳƷ�wĸ�������ʷքeͬ�� -1.34pct/0.88pct/-0.96pct/-0.84pct/-3.03pct �� 14.18%/8.53%/10.91%/8.20%/14.99%�� ���� 23Q1 �քeͬ��׃��-1.19pct/1.24pct/7.07pct/2.07pct/12.30pct �� 13.32%/8.97%/14.10%/10.14%/20.35%�� ��2��������˾�������ݡ��}����Ӛwĸ�����������^�죬��ֻ����wĸ������ �Љ���22 �������/��Ʒ���/��ֻ����/�}����Ӛwĸ�������ʷքeͬ�� 1.59pct/0.53pct/-2.44pct/3.81pct �� 2.33%/3.55%/1.77%/10.42%��23Q1 �քeͬ�� 5.87pct/6.24pct/10.09pct/12.49pct ��-1.16%/3.07%/4.86%/1.81%��

��K�A���~��/��ͬؓ���h�������w�F��������������22 �����eʳƷ��K������ �I��A �ɣ����w��ͬؓ��/�A���~�� 13.75 �|Ԫ��ͬ�����L 20.81%�����І�Ʒ��˾/�� ����˾��ͬؓ��/�A���~��քeͬ�����L 40.11%/11.50%�� ���� 23Q1 ���eʳƷ��K������I��A �ɣ����w��ͬؓ��/�A���~�� 9.12 �|Ԫ��ͬ �� 9.15%�����І�Ʒ��˾/������˾��ͬؓ��/�A���~��քeͬ�����L 36.37%/0.05%���҂��J�����w��K��ͬؓ��/�A���~��h�����L�^�m�w�F�����ε����� ���� ��K���w���I�ԃ��F�������F������22 �����eʳƷ��K������I��A �ɣ����I�ԃ� �F������ 35.95 �|Ԫ��ͬ��-10.11%�����І�Ʒ��˾/������˾���I�ԃ��F�����քe ͬ�� 19.70%/-38.37%�� 23.30/12.65 �|Ԫ�� 23Q1 ���eʳƷ��K������I��A �ɣ����I�ԃ��F���� 5.96 �|Ԫ��ͬ��-16.72%�� ���І�Ʒ��˾/������˾���I�ԃ��F�����քeͬ��-283.93%/16.29%��-1.45/7.40 �| Ԫ��

4. ����Ʒ��ȫ��I��ƽ�����L���ɱ���������ጷ����� �����ܺ��^�����γɱ�����Ӱ푣�����Ʒ��K 22 ��I�ն�С�������������˱��F�Љ��� չ�� 23 �꣬�҂��J���S�����M���K���ɱ��ˉ������䣬�҂��AӋ 23 ���ИI���w���F�� ������ů���Ұ��S��������M�ðѿ،�ʩ��ӯ������������ጷš�22 ������Ʒ ��K���й�˾��Ӌ����/�wĸ�������քeͬ�� 8.09%/ 0.53%�� 1811.64/104.45 �|Ԫ�� ���� 22Q4 �μ��քeͬ�� 7.29%/ 8.43%�� 430.17/11.71 �|Ԫ�� 22 ������Ʒ�ИI���й�˾ë����ͬ�� 1.61pct �� 32.52%������ Q4 �μ�ͬ�� 2.78pct �� 31.42%��22 ������Ʒ��K�N��/����/ؔ��/���g�M����ͬ�� 0.84pct/ 0.29pct/ 0.12pct/ 1.25pct �� 17.34%/4.22%/0.25%/22.49%������ 22Q4 �� ���քeͬ�� 12.13pct/ 2.02pct/-0.01pct/ 1.25pct �� 17.60%/4.81%/ 0.26%/23.76%�� �ИI�wĸ������С���»���22 ��/22Q4 �քeͬ��-0.43pct/ 0.03pct �� 5.77%/2.72%�� �S�����M��u���K���ɱ���u�½����҂��J�� 23 ������Ʒ�ИI���롢�����˶��� ���F�������L��23Q1 ����Ʒ�ИI���й�˾��Ӌ����/�wĸ�������քeͬ�� 5.75%/ 2.71%�� 480/40.25 �|Ԫ��23Q1 ����Ʒ��Kë����ͬ��-0.43pct �� 30.97%�� �N��/����/ؔ��/���g�M����ͬ��-0.97pct/ 0.57pct/ 0.03pct/-0.23pct �� 16.38%/4.10%/0.27%/21.26%��

22Q4��22 �ꡢ23Q1 ����Ʒ�ИI���й�˾���w����ͬ�� 7.29%�� 8.09%�� 5.09%�� �������Ӱ�K�����ֻ���22Q4��22 �ꡢ23Q1 �����^����/�^������/����/�̷�����ͬ�� ���ٷքe�� 14.54%/-1.69%/-25.01%/-29.01%�� 11.37%/ 1.02%/ 7.84%/ 4.53%�� 7.71%/ 1.36%/-20.47%/ 3.04%��

���^���������ɷݣ�22Q4��22 �ꡢ23Q1 ����քeͬ�� 14.54%�� 11.37%�� 7.71%���֮aƷ����Һ�B���N�������鼰���M���KӰ푱��F�Љ����̷ۼ����� Ʒ������F���ۣ����w�� 22Q4��22 �ꡢ23Q1 ��Һ�B��/�̷ۼ�����Ʒ/��� �������ٷքe�� 3.11%/ 65.90%/ 72.13%��-0.95%/ 60.50%/ 32.43%�� -2.58%/ 37.94%/ 35.72%��

�^�����ٹ�����I��22Q4��22 �ꡢ23Q1 ����քeͬ��-4.47%��-3.39%�� -2.42%���֮aƷ����22Q4��22 �ꡢ23Q1 ��Һ�B��/��������Ʒ/���I�aƷ���� ͬ�����ٷքe��-6.25%/-12.29%/-23.30%��-5.90%/-5.66%/ 15.33%�� 1.02%/-0.18%/-31.20%��������I��22Q4��22 �ꡢ23Q1 ����քeͬ�� 9.04%/ 11.59%/ 8.84%���֮aƷ����22 ���Һ�B��/�̷�/�����I������ͬ�� ���ٷքe�� 5.72%/-2.93%/ 95.58%�� ���읙��I��22Q4��22 �ꡢ23Q1����քeͬ�� 3.90%/ 14.25%/ 16.26%���֮aƷ����22Q4��22 �ꡢ23Q1 �ij�������Ʒ/�͜�����Ʒ/�����I�aƷ//�����I������ͬ�����ٷքe�� 7.92%/-3.37%/ 15.43%/ 55.87%�� 17.43%/ 7.18%/ 49.79%/148.53%�� 22.67%/ 4.95%/ 64.05%/-24.89%����������I��22Q4��22 �ꡢ23Q1 �� ��քeͬ��-4.28%��-5.52%/ 10.89%���֮aƷ����22 ���Һ�w���/��ʽ��/ ����������/�����ѩ������ͬ�����ٷքe�� -2.62%/-15.05%/-2.97%/-100.00%������Ԫ�ɷݣ�22Q4��22 �ꡢ23Q1 ���� �քeͬ��-5.44%/ 3.52%/ 0.55%���֮aƷ����22Q4��22 �ꡢ23Q1 ��Һ�B�� /�̑B��/����ܼ������I������ͬ�����ٷքe��-4.43%/-27.63%/-9.69%�� -2.46%/-1.27%/ 9.01%�� 3.98%/ 20.70%/ 23.39%��

���ң�����{�ࣺ22Q4��22 �ꡢ23Q1 ����քeͬ��-25.01%�� 7.84%��-20.47%�� �҂��J�����ٷž���Ҫϵ�������M�������輰���M�����������ҮaƷ�N���� �¡��֮aƷ����22Q4��22 �ꡢ23Q1 ������/�Q��/Һ�B���������ٷքe�� -13.58%/-31.70%/-92.58%��-16.01%/-18.86%/-14.78%�� -22.15%/-16.15%/-8.11%��

�̷ۣ�ؐ������22Q4��22 �ꡢ23Q1 ����քeͬ��-29.01%�� 4.53%�� 3.04%�� 22 ����̷��/���/������������ٷքe�� 7.55%/-16.29/-10.31%��

�Y������������ë����������ԭ�̳ɱ�����ȫ��ë�����ڡ�22 ���K���wë����ͬ �� 1.15pct �� 29.50%������ Q4 �μ�ͬ�� 1.09pct �� 28.65%�����^����/�^������/�� ��/�̷� 22 ��ë����ͬ�� 1.61pct/ 0.10pct/-4.06pct/-3.56pct �� 32.52%/20.96%/34.15%/43.37%��Q4 �μ�ͬ�� 2.78pct/-2.89pct/-5.90pct/ 11.98pct �� 31.42%/20.53%/33.27%/48.11%�� 23Q1 ����Ʒ��K���wë����ͬ��-0.43pct �� 30.97%�����^����/�^������/����/�� �� 23Q1 ë����ͬ��-0.73pct/ 0.50pct/-6.13pct/-1.62pct �� 34.00%/22.24%/32.69%/43.27%��

���^���������ɷݣ�22 ��ë����ͬ�� 1.61pct �� 32.52%���҂��J����Ҫϵ �aƷ�Y�������Լ��ӹ�˾�ϲ��ă���I���£�22Q4 ë����ͬ�� 2.78pct �� 31.42%��23Q1 ë����ͬ��-0.73pct �� 34%��

�^�����ٹ�����I��22 ��ë����ͬ�� 0.30pct �� 18.65%���҂��J����Ҫ ϵ����I��ë����������£�22Q4 ë����ͬ�� 1.16pct �� 19.44%��23Q1 ë ����ͬ�� 0.18pct �� 19.96%��������I��22 ��ë����ͬ��-0.52pct �� 24.04%�� �҂��J����Ҫϵԭ�̳ɱ��������£�22Q4 ë����ͬ��-0.40pct �� 21.72%�� 23Q1 ë����ͬ�� 3.06pct �� 27.06%�����읙��I��22 ��ë����ͬ�� 1.54pct �� 17.65%���҂��J����Ҫϵ�aƷ�Y���������£�22Q4 ë����ͬ�� 3.85pct �� 17.89%��23Q1 ë����ͬ�� 2.84pct �� 20.05%����������I��22 ��ë�� ��ͬ��-4.31pct �� 23.54%��22Q4 ë����ͬ�� 0.01pct �� 21.72%��23Q1 ë ����ͬ�� 0.73pct �� 25.41%������Ԫ�ɷݣ�22 ��ë����ͬ�� 0.10pct �� 25.58%��22Q4 ë����ͬ��-25.09pct �� 23.78%��23Q1 ë����ͬ��-2.41pct �� 24.09%��

���ң�����{�ࣺ22 ��ë����ͬ��-4.06pct �� 34.15%���҂��J����Ҫϵ��1�� 1��ԭ�o���Ϻ������ɱ�����ϝq��2����ë���ʼ�ͥ�����Ͳ���Iϵ�ЮaƷ ����ռ��������22Q4 ë����ͬ��-5.90pct �� 33.27%��23Q1 ë����ͬ�� -6.13pct �� 32.69%��

�̷ۣ�ؐ������22 ��ë����ͬ��-3.56pct �� 43.47%���҂��J����Ҫϵԭ���� �ɱ��ϝq��ԭ�����£�22Q4 ë����ͬ�� 11.98pct �� 23.93%��23Q1 ë���� ͬ��-1.62pct �� 43.27%��

22 ���ИI���g�M�������w�ܿ����á�22 ������Ʒ��K�N��/����/���g�M���ʷքe 0.84pct/ 0.29pct/ 1.12pct �� 17.34%/4.22%/22.35%��22Q4 �μ��քeͬ�� -0.12pct/ 0.29pct/ 0.63pct �� 17.60%/4.81%/23.85%��23Q1 �քeͬ�� -0.97pct/ 0.57pct/-0.13pct �� 16.38%/4.10%/21.12%��

���^���������ɷݣ�22 ���N��/����/���g�M���ʷքeͬ�� 1.13pct/ 0.52pct/ 0.04pct �� 18.60%/4.34%/23.40%�����ЏV���M�������� 0.53pct �� 11.93%��22Q4 �N��/����/���g�M���ʷքeͬ�� -0.81pct/ 0.30pct/-0.10pct �� 19%/5.14%/25.26%��23Q1 �N��/����/���g�M�� �ʷքeͬ��-1.08pct/ 0.87pct/ 0.04pct �� 17.07%/4.19%/21.51%��

�^�����ٹ�����I��22 ���N��/����/���g�M���ʷքeͬ�� -0.18pct/ 0.33pct/ 0.31pct �� 12.31%/3.11%/16.28%��22Q4 �N��/����/���g �M���ʷքeͬ�� 1.24pct/ 0.88pct/ 2.23pct �� 12.93%/3.66%/17.60%��23Q1 �N��/����/���g�M���ʷքeͬ��-1.53pct/ 0.33pct/-0.65pct �� 11.78%/3.22%/15.99%��������I��22 ���N��/����/���g�M���ʷքeͬ�� -0.36pct/-0.80pct/-0.95pct �� 13.56%/4.69%/20.20%��22Q4 �N��/����/���g�M ���ʷքeͬ��-1.66pct/-1.34pct/-2.53pct �� 12.09%/4.42%/18.57%��23Q1 �N ��/����/���g�M���ʷքeͬ�� 0.88pct/-0.84pct/ 0.29pct �� 15.49%/4.44%/21.97%�����읙��I��22 ���N��/����/���g�M���ʷքeͬ�� 0.59pct/ 0.28pct/ 1.03pct �� 5.17%/3.35%/8.74%��22Q4 �N��/����/���g�M ���ʷքeͬ�� 1.23pct/ 1.28pct/ 2.87pct �� 3.32%/4.42%/8.06%��23Q1 �N�� /����/���g�M���ʷքeͬ��-0.64pct/-0.34pct/ 0.27pct �� 5.57%/2.98%/10.01%����������I��22 ���N��/����/���g�M���ʷքeͬ�� -1.47pct/ 0.38pct/-0.78pct �� 10.78%/5.58%/17.53%��22Q4 �N��/����/���g �M���ʷքeͬ��-2.48pct/ 1.42pct/-0.55pct �� 11.70%/8.80%/22.20%��23Q1 �N��/����/���g�M���ʷքeͬ��-1.19pct/ 0.19pct/-0.97pct ��10.29%/4.84%/16.35%������Ԫ�ɷݣ�22 ���N��/����/���g�M���ʷքeͬ�� 0.87pct/-0.15pct/ 1.05pct �� 16.31%/4.50%/24.70%��22Q4 �N��/����/���g �M���ʷքeͬ��-0.33pct/ 4.63pct/ 6.42pct �� 11.14%/5.54%/24.20%��23Q1 �N��/����/���g�M���ʷքeͬ�� 0.55pct/-0.75pct/-0.78pct �� 18.41%/3.78%/24.73%��

���ң�����{�ࣺ22 ���N��/����/���g�M���ʷքeͬ�� -0.63pct/-2.63pct/-2.82pct �� 25.24%/5.04%/31.01%��22Q4 �N��/����/���g�M ���ʷքeͬ�� 1.63pct/-8.79pct/-4.73pct �� 30.99%/-0.51%/32.62%��23Q1 �N��/����/���g�M���ʷքeͬ��-0.56pct/-1.00pct/ 0.39pct �� 24.25%/5.72%/31.01%��

�̷ۣ�ؐ������22 ���N��/����/���g�M���ʷքeͬ�� 1.59pct/-1.25pct/-1.40pct �� 30.94%/6.42%/39.60%��22Q4 �N��/����/���g�M���ʷքeͬ�� 15.56pct/ 0.42pct/ 16.24pct �� 38.58%/7.27%/47.82%��23Q1 �N��/����/ ���g�M���ʷքeͬ��-1.31pct/-0.37pct/-0.13pct �� 28.69%/6.58%/38.05%��

22 ������ʱ��F�ֻ����ИI���w�Љ���22 ������Ʒ��K���w�wĸ������ͬ�� -0.43pct �� 5.77%������ Q4 �μ�ͬ�� 0.03pct �� 2.72%�����^����/�^������/����/�� �� 22 ��wĸ������ͬ��-0.21pct/-0.83pct/-0.64pct/-9.52pct �� 7.66%/2.09%/2.80%/-6.63%��Q4 �μ�ͬ�� 1.70pct/-1.98pct/-1.66pct/-39.12pct �� 4.67%/ 0.24%/-0.83%-35.2%�� 23Q1 ����Ʒ��K���w�wĸ������ͬ��-0.19pct �� 8.39%�����^����/�^������/���� /�̷� 23Q1 �wĸ������ͬ��-0.52pct/ 0.49pct/-3.35pct/-1.18pct �� 10.81%/2.91%/2.37%/1.71%��

���^���������ɷݣ�22 ��wĸ������ͬ��-0.21pct �� 7.66%���҂��J����Ҫ ϵԭ���σr���ϝq��ԭ�����£�22Q4 �wĸ������ͬ�� 1.70pct �� 4.67%�� 23Q1 �wĸ������ͬ��-0.52pct �� 10.81%��

�^�����ٹ�����I��22 ��wĸ������ͬ��-0.75pct �� 1.28%��22Q4 �wĸ ������ͬ��-2.19pct ��-0.13%��23Q1 �wĸ������ͬ�� 0.36pct �� 2.65%���� ����I��22 ��wĸ������ͬ�� 0.13pct �� 3.61%��22Q4 �wĸ������ͬ�� -0.40pct �� 2.03%��23Q1 �wĸ������ͬ�� 0.55pct �� 2.42%�����읙��I�� 22 ��wĸ������ͬ�� 1.06pct �� 8.16%��22Q4 �wĸ������ͬ�� 0.78pct �� 7.63%��23Q1 �wĸ������ͬ�� 2.20pct �� 8.71%����������I��22 ��wĸ�� ����ͬ��-2.65pct �� 5.30%��22Q4 �wĸ������ͬ�� 3.33pct �� 3.30%��23Q1 �wĸ������ͬ�� 1.44pct �� 6.60%������Ԫ�ɷݣ�22 ��wĸ������ͬ��-2.72pct �� 0.46%��22Q4 �wĸ������ͬ��-6.04pct �� 3.30%��23Q1 �wĸ������ͬ�ȳ� ƽ�� 6.60%��

���ң�����{�ࣺ22 ��wĸ������ͬ��-0.64pct �� 2.8%���҂��J����Ҫϵë �����������£�22Q4 �wĸ������ͬ��-1.66pct ��-0.83%��23Q1 �wĸ������ͬ ��-3.35pct �� 2.37%��

�̷ۣ�ؐ������22 ��wĸ������ͬ��-9.52pct ��-6.63%���҂��J����Ҫϵë �����������£�22Q4 �wĸ������ͬ�� 0.03pct ��-35.2%��23Q1 �wĸ������ͬ�� 0.07pct �� 1.71%��

�����ăH���������������҂����κ�Ͷ�Y���h������ʹ�����P��Ϣ��Ո��醈��ԭ�ġ���

���x����Դ����δ���ǎ졿����朽ӡ�